前回、ふるさと納税の確定申告について記事を書きました。

ふるさと納税の確定申告、どうすれば良い?

今回は、実際にふるさと納税の還付はどのような流れになるのか。

一例を用いて記載していきたいと思います。

そもそも、ふるさと納税は「寄附金」扱い。

まず、前提として、ふるさと納税は税金ではありません。

法律上は、自治体への「寄附金」として扱われます。

ここは名称からも勘違いされやすい箇所なので注意が必要ですね。

ですので、ふるさと納税をすることで、寄附金控除として所得から差し引かれるということになります。

還付されるものは何か。

ふるさと納税では、寄付をした合計金額から2,000円を差し引いた額が還付&減額されます。

それは、下記2つからなります。

①すでに納めた所得税から還付

*確定申告後、3月〜5月に指定した口座に所得税の還付金が振り込まれます。

②翌年納める住民税から減額

*確定申告をすることによって、6月以降に給与から差し引かれる住民税が、ふるさと納税の減額分だけ安くなります。会社員の方ですと、、5~6月に会社から渡される「給与所得等に係る特別市(区)民税・県(都・府・道)民税 特別徴収税額の決定通知書」で実際に控除される額を確認できます。税額控除額の欄、または寄付金税額控除額の欄に控除額が記載されています。

こうして、

【寄付をした合計金額から2,000円を差し引いた額=所得税の還付分+住民税の減額分】

となるわけです。

還付&減額は、どのように計算されるのか。

①所得税の還付額計算方法

所得税からの還付額=(ふるさと納税の寄付金額 - 2,000円)×「所得税の税率(5%~45%)」

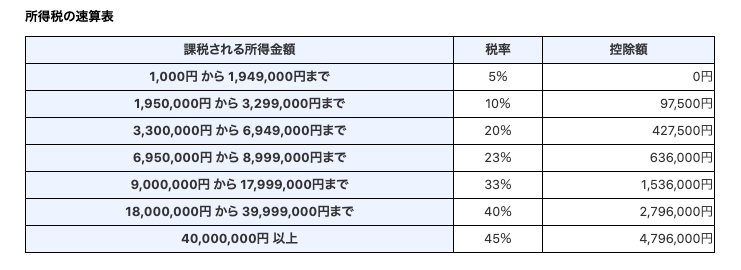

所得税率は、課税される所得金額によって下記のように定められています。

ただし、ふるさと納税に適用される所得税率には復興特別所得税(所得税率×2.1%)が加算されます。

②住民税の控除額計算方法

住民税控除額の計算方法には、「基本分」と「特例分」の2つがあります。

(1)住民税からの控除(基本分)について

(ふるさと納税の寄付金額 - 2,000円)× 10%

*寄付上限額から実質負担額の2,000円を差し引いた分の10%が基本の控除分となります。

(2)住民税からの控除(特例分)について

(ふるさと納税の寄付金額 - 2,000円)×(100%-所得税率-10%)

*住民税からの控除特例分が、住民税所得割額の2割を超えない場合は上記の計算式です。もしも、特例分の住民税控除額が住民税所得割額の20%を超えた場合は、「住民税所得割額×20%」となります。

年収500万円で寄附金30,000円の方の事例。

例えば、年収500万の人が30,000を寄付した場合の控除額は次の通りです。

所得税の還付額

(ふるさと納税の寄付金額30,000円 - 2,000円)×10.21%=2,859円

住民税からの控除(基本分)

(ふるさと納税の寄付金額30,000円 - 2,000円)× 10%=2,800円

住民税からの控除(特例分)について

→(ふるさと納税の寄付金額30,000円 - 2,000円)×(100%-10.21%-10%)=22,341円

2,859円+2,800円+22,341円=28,000円

こんな感じで、寄付金額30,000円から2,000円を差し引かれた28,000円が還付&控除されるわけですね。

ふるさと納税で注意すべきこと。

ふるさと納税で注意すべきことは、控除される金額は年収によって上限が決まっているということです。上限を超えて寄付した分は自己負担ということになります。ですので、しっかりとシミュレーションをして寄付をされた方が良いかと思います。

コメント